Plateforme collaborative des moments de vie, Eloa est mise à disposition des courtiers pour qu’ils digitalisent le financement des projets immobiliers de leurs clients : résidence principale, secondaire et investissement locatif. Chaque mois, Eloa vous fournit le profil emprunteur en crédit immobilier grâce à ses différentes données collectées auprès des utilisateurs de la plateforme qui ont vu leur crédit octroyé.

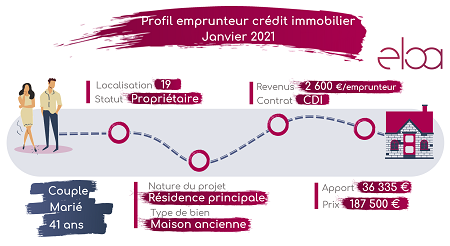

Pour le mois de Janvier, l’emprunteur type est un couple marié d’environ 41 ans. Notre couple d’emprunteurs possède une situation stable grâce à un CDI avec des revenus s’élevant à 2 600 euros par emprunteur. A la recherche d’un bien immobilier, ce couple a décidé d’apporter 36 335 euros de ses ressources personnelles afin d’acquérir une résidence principale d’une valeur de 187 500 euros. Un apport personnel conséquent légèrement plus élevé que celui du mois précédent.

Dans la même lignée que l’année précédente, le premier profil de 2021 est composé de deux emprunteurs. Leurs revenus totaux s’élèvent à 5 200 euros, ce qui marque une situation confortable accentuée par un CDI, malgré une baisse de 1 498 euros par rapport au mois de décembre. Avec cette situation, les établissements bancaires sont plus enclins à accorder un crédit immobilier. Par ailleurs, un apport personnel élevé permet de renforcer la solidité d’un dossier. Notre couple fut en capacité de fournir un apport de 36 335€ pour un prix d’acquisition de 187 500 euros. Des montants cohérents avec leur situation qui permet de convaincre une banque quant à leur capacité de remboursement. Par ailleurs, les taux restant bas en ce début d’année 2021, notre couple a pu bénéficier de conditions avantageuses.

L’assouplissement des conditions d’octroi d’un crédit immobilier prévue par le HCSF en 2021 pourrait permettre à d’autres emprunteurs d’envisager l’acquisition d’un bien immobilier. Ainsi, le taux d’endettement maximum initialement de 33% a été augmenté à 35%. De même, la durée de prêt a été prolongée de deux ans et passe ainsi de 25 ans à 27 ans pour l’achat d’un bien neuf. Des bonnes nouvelles qui devraient dynamiser le marché de l’immobilier 2021 malgré des emprunteurs fragilisés par la crise.