Introduction

Dans cette période de baisse des commissionnements, de refus de dossiers et de hausse des taux... Les intermédiaires financiers nous indiquent être dans un contexte morose sur le marché du crédit immobilier. Eloa présente un état des lieux de la relation courtier/banquier (qualité de la relation, digitalisation, conventions, commissionnements…). L’objectif : mieux comprendre les problématiques réelles des IOBSP et MIOBSP afin d’optimiser les relations avec les partenaires bancaires et d’identifier les leviers de croissances possibles.

2/3 des courtiers jugent la relation avec leurs partenaires bancaires moyenne

Pourtant indispensable au bon fonctionnement du marché du crédit, la relation courtier/banquier est encore opaque, cloisonnée, lente et donc peu efficace. 66% des IOBSP et MIOBSP interrogés jugent la relation avec leurs partenaires bancaires comme moyenne.

Outre un manque de productivité pour les deux acteurs, c’est aussi et surtout l’emprunteur qui souffre de cette absence de fluidité entre leur courtier et ses partenaires bancaires. Résultat, le traitement des dossiers est ralenti et l'obtention du financement pour le client, largement freinée. Chaque acteur pâtit donc de cette relation improductive, pourtant une relation courtier/banquier efficace est profitable à chacun.

22% des courtiers possèdent entre 7 et 11 conventions

Pilier du métier de courtier en crédit, les conventions bancaires constituent aujourd’hui une source d’inquiétude pour une majorité de professionnels. Ainsi, seulement 22% des courtiers possèdent entre 7 et 11 conventions bancaires. Plus inquiétant, 57% des répondants annoncent posséder entre 3 et 6 conventions bancaires seulement. Conséquence, de réelles difficultés pour trouver l’offre de prêt la plus compétitive et dans le pire des cas, pour voir leurs dossiers pris en charge par les banques.

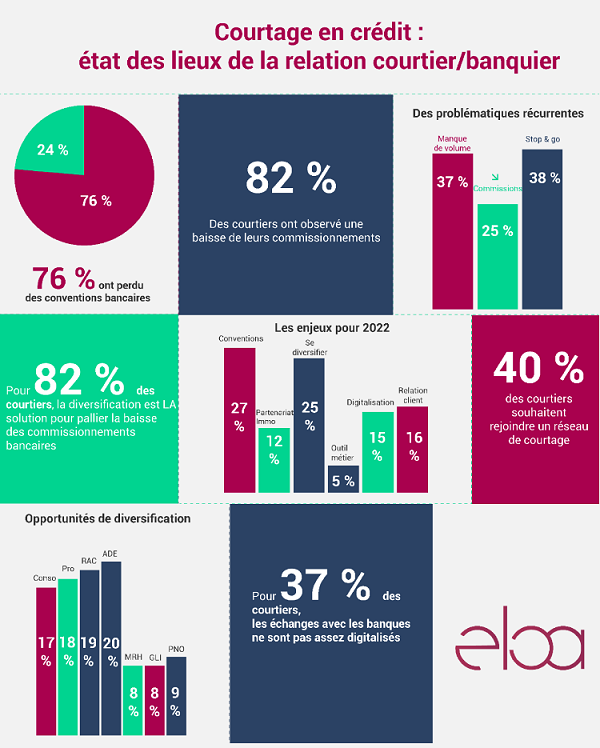

Plus de ¾ des courtiers ont perdu des conventions bancaires

Au cours des dernières années, plus de 75% des courtiers avouent avoir perdu des conventions bancaires. Telle est la cause principale du faible nombre de conventions dont disposent les professionnels de la distribution de crédit.

Les taux extrêmement bas pratiqués depuis 2019 limitent les marges des établissements bancaires qui préfèrent se passer de l’apport d’affaires des courtiers pour traiter les demandes de crédit immobilier directement avec leurs réseaux d’agences.

Pour autant, le nombre de ménages faisant appel à un courtier en crédit ne cesse de croitre. Aujourd’hui 40% des emprunteurs d’un crédit immobilier passent par un courtier pour obtenir leur financement et 61% pour les 18-34 ans ! Cela traduit toute l’importance du métier de courtier pour répondre à une demande croissante. Cela souligne également leur rôle déterminant pour fluidifier le marché du crédit et optimiser l’efficacité dans l’octroi de crédit.

82% des courtiers constatent une baisse de leurs commissions bancaires

Malheureusement sans surprise, ce chiffre traduit toute la difficulté du métier de courtier en crédit ces derniers temps. L’immense majorité des professionnels a donc enregistré une baisse des commissionnements bancaires ce qui met en péril leur source de revenus principale.

Le stop and go des banques : une problématique récurrente

Parmi les difficultés principales constatées par les courtiers concernant leurs conventions bancaires, la pratique du stop and go de la part des banques est citée comme la plus impactante pour 38% des répondants.

La baisse des commissions bancaires suit de très près avec 37% des réponses et vient ensuite le manque de volume avec 25%.

Trop souvent cumulées, ces trois problématiques remettent cause la pérennité de l’activité des courtiers.

40% des courtiers envisagent de rejoindre un réseau de courtage

La faiblesse du nombre de conventions bancaires impacte inévitablement le cœur du métier de courtier et donc leur commissionnement. Pour pallier cette difficulté, 40% des professionnels du courtage envisagent à court et moyen terme de rejoindre un réseau pour bénéficier de plus de conventions et ainsi assurer leur rémunération.

Les échanges de dossiers avec les banques ne sont pas assez digitalisés pour 37% des courtiers

Outre le nombre de conventions bancaires et les montant des commissionnements, la digitalisation contribue fortement à une relation courtier/banquier optimale.

Malgré un début de transformation numérique opérée par les professionnels du secteur depuis la crise du covid, 37% des courtiers jugent encore l’échange de dossiers de prêts comme pas suffisamment digitalisé.

82% des courtiers estiment que la diversification est la solution pour pallier la baisse des commissionnements bancaires

Face à une baisse de leurs commissions bancaires, très nombreux sont les courtiers à envisager la diversification d’activité comme la solution pour maintenir leur niveau de rémunération voire le faire croitre.

Quels crédits et assurances pour se diversifier ?

Si la diversification est nécessaire, elle ne rime pas avec dispersion, loin de là. Les courtiers souhaitent en effet continuer à distribuer des services en lien avec leur cœur de métier : le crédit. Ainsi, 54% des courtiers souhaitent distribuer d’autres typologie de crédit que le prêt immobilier.

19% des répondants envisagent le regroupement de crédits comme une réelle opportunité de diversification. Suivent le crédit professionnel (18%) et le crédit consommation (17%).

L’assurance emprunteur représente le produit de diversification le plus plébiscité par les courtiers (21%).

Enfin les produits d’assurances complémentaires à un crédit immobilier sont également cités comme des leviers de diversification possibles : l’assurance propriétaire non-occupant dans le cadre d’un investissement locatif arrive en tête avec 9%, viennent ensuite l’assurance habitation avec 8% et la garantie loyer impayé, 8% également.

Le crédit consommation (travaux, rénovation, aménagement…) et les assurances directement liées à un projet immobilier apparaissent comme des opportunités de fidélisation client uniques avec une récurrence dans la rémunération pour compenser la baisse des commissionnements bancaires.

Développer ses conventions et se diversifier : les deux enjeux pour 2022

Avec respectivement 27% et 25% des réponses, le développement des conventions bancaires et la diversification d’activité constituent les deux enjeux majeurs pour le dernier semestre 2022.

L’optimisation de la relation client (16%) ainsi que la digitalisation du traitement des dossiers (15%) représentent également des besoins clés pour les courtiers.

>>> Découvrez l'étude complète

Méthodologie

Sondage diffusé par email et sur les réseaux sociaux la semaine du 4 juillet 2022 auquel 102 IOBSP et MIOBSP ont répondu.