Baromètre Crédits - Novembre 2025Publié le 03/11/2025

Baromètre Crédits - Novembre 2025

Découvrez notre analyse approfondie du marché du crédit en France au travers de datas uniques (données M-1)

Les chiffres clés :

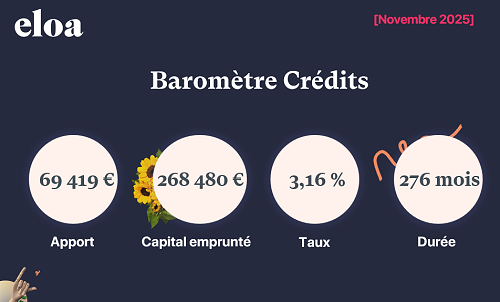

Taux moyen de crédit immobilier : 3,16 %

Apport moyen : 69 419 €

Capital emprunté : 268 480 €

Durée moyenne d'un prêt immobilier : 276 mois

L’emprunteur type d’un crédit immobilier en novembre 2025 est âgé de 38 ans. On note une augmentation des revenus du ménage de 110 €.

Les primo- accédants représentent 51 % des demandes de prêts envoyées en banques en novembre, un chiffre en baisse de 7 % par rapport au mois d'octobre.

L’apport moyen s’élève à 69 419euros par dossier de prêt, un niveau en hausse de plus de 8 000 € par rapport à octobre 2025.

Au mois de novembre, le capital emprunté moyen est de 268 480 € sur une durée moyenne de 276 mois et une mensualité avec assurance de 1 113 €. L’allongement de la durée de prêt demeure aujourd’hui l’une des solutions pour compenser la perte de pouvoir d’achat immobilier. Le taux d’endettement moyen s’élève ainsi à 30,36 %.

Le taux d’intérêt moyen toutes durées de prêts confondues est de 3,16 % en novembre 2025.

En novembre 2025, la majorité des contrats d’assurance emprunteur souscrits sont des contrats groupes (88 %) contre 12 % de contrats individuels.

La garantie Décès/PTIA/ITT/IPT est souscrite dans 84 % des cas, loin devant la garantie Décès/PTIA 16 %).

Enfin, le coût moyen d’une assurance de prêt, toutes durées confondues s’élève à 23 638 euros pour un taux moyen de 0,35 %.

Le primo-accédant type en novembre 2025 est âgé de 31 ans et perçoit des revenus mensuels de 3 200 €. Des revenus plus modestes que la moyenne globale et qui limitent la constitution de l’apport (56 237 €), soit près de 13 000 € en moins que la moyenne tous profils confondus. Aussi, le capital emprunté des primo-accédants s’élève à 243 819 €, soit 25 000 € de moins par rapport au capital emprunté tous profils confondus.

Les conditions d’accès au crédit très strictes, notamment la règle des 35% d’endettement, difficile à respecter pour les primo-accédants, obligeant ces profils à allonger la durée de prêt au maximum pour réduire leur mensualité et ainsi préserver une capacité d’emprunt leur permettant d’acheter un bien immobilier correspondant à leurs critères. Aussi, la durée de prêt moyenne des primo-accédants est de 289 mois (24 ans). Le taux d’endettement des primo-accédants s’élève lui à 30,25 % pour une mensualité moyenne de 1 084 € avec un taux d’intérêt de 3,20 %.

Côté crédit consommation, le profil emprunteur type de novembre 2025 est âgé de 46 ans pour un revenu de 2 708 €. Par rapport à octobre 2025, le revenu des emprunteurs est en baisse de plus de 100 €.

Plus de la moitié des emprunteurs sont salariés du secteur privé (50 %), 35 % sont des salariés du public, 8 % sont des retraités et 7 % des indépendants.

En novembre 2025, ce sont les véhicules qui dominent le classement des projets les plus régulièrement financés à l’aide d’un crédit consommation (46 %). le besoin de trésorerie 9 %, L'équipement de la maison 5 % et les travaux 10 %.

Le montant emprunté moyen atteint 11 819 € en novembre 2025 sur une durée de 51 mois et pour un TAEG de 11,96 % tous projets confondus. Les montants empruntés par projet :

Véhicule : 15 000 €

Travaux : 16 501 €

Trésorerie : 3 423 €

Autres : 7 864 €

Chacune des durées de prêt enregistre une légère fluctuation des taux d’intérêts hors assurance entre octobre 2025 et novembre 2025 (- 0,26 point sur 15 ans, - 0,02 point sur 20 ans et + 0,02 point sur 25 ans.)

« On observe une forte baisse des taux entre début 2024 (4,12 %) et milieu 2025 (3,1-3,2 %).

Depuis septembre 2025, les taux semblent se stabiliser autour de 3,1 % indiquant que la phase de baisse rapide est probablement terminée.

La baisse des taux a été accompagnée d’une nécessité accrue pour les emprunteurs de disposer d’un apport important et de rester dans une enveloppe d’endettement contrôlée (≈ 30 %). Exemple : en été 2025, apport moyen de 71 285 €.

La durée moyenne des prêts s’est également allongée (pour permettre de garder des mensualités « raisonnables » dans un contexte de taux plus hauts qu’il y a quelques années).

La « fin de la baisse rapide » pourrait signifier que les taux pourraient repartir à la hausse (selon inflation, politique monétaire, marché immobilier). Il faut donc aussi surveiller les facteurs macro-économiques. !» Ludovic Laborde CEO & Co-fondateur d’Eloa