Découvrez notre analyse approfondie du marché du crédit en France au travers de datas uniques (données M-1)

Les chiffres clés :

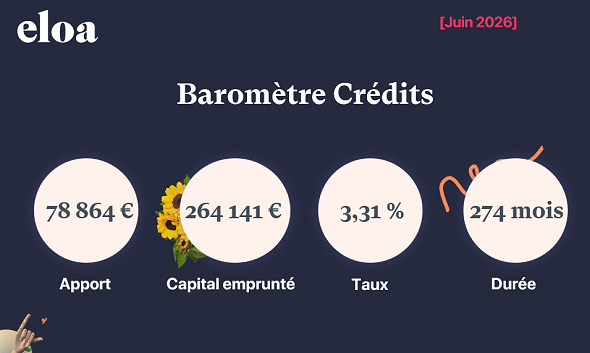

Taux moyen de crédit immobilier : 3,31 %

Apport moyen : 78 864 €

Capital emprunté : 264 141 €

Durée moyenne d'un prêt immobilier : 274 mois

L’emprunteur type d’un crédit immobilier en mai 2026 est âgé de 38 ans. On note une baisse des revenus du ménage de 1 000 €.

Les primo- accédants représentent 49 % des demandes de prêts envoyées en banques en mai 2026, un chiffre en baisse de 4 % par rapport au mois d'avril 2026.

L’apport moyen s’élève à 78 864euros par dossier de prêt, un niveau en baisse de plus de 300 € par rapport à avril 2026.

Au mois de mai 2026, le capital emprunté moyen est de 264 141 € sur une durée moyenne de 274 mois et une mensualité avec assurance de 1 139 €. L’allongement de la durée de prêt demeure aujourd’hui l’une des solutions pour compenser la perte de pouvoir d’achat immobilier. Le taux d’endettement moyen s’élève ainsi à 31,13 %.

Le taux d’intérêt moyen toutes durées de prêts confondues est de 3,31 % en mai 2026.

En mai 2026, la majorité des contrats d’assurance emprunteur souscrits sont des contrats groupes (84 %) contre 16 % de contrats individuels. On note une baisse des contrats individuels de 4 % par rapport à avril 2026.

La garantie Décès/PTIA/ITT/IPT est souscrite dans 80 % des cas, loin devant la garantie Décès/PTIA à 20 %.

Enfin, le coût moyen d’une assurance de prêt, toutes durées confondues s’élève à 21 198 euros pour un taux moyen de 0,32 %.

Le primo-accédant type en mai 2026 est âgé de 31 ans et perçoit des revenus mensuels de 2 996 €. Des revenus plus modestes que la moyenne globale et qui limitent la constitution de l’apport (54 277 €), soit près de 24 000 € en moins que la moyenne tous profils confondus. Aussi, le capital emprunté des primo-accédants s’élève à 219 334 €, soit 45 000 € de moins par rapport au capital emprunté tous profils confondus.

Les conditions d’accès au crédit très strictes, notamment la règle des 35% d’endettement, difficile à respecter pour les primo-accédants, obligeant ces profils à allonger la durée de prêt au maximum pour réduire leur mensualité et ainsi préserver une capacité d’emprunt leur permettant d’acheter un bien immobilier correspondant à leurs critères. Aussi, la durée de prêt moyenne des primo-accédants est de 283 mois (23 ans). Le taux d’endettement des primo-accédants s’élève lui à 30,27 % pour une mensualité moyenne de 1 100 € avec un taux d’intérêt de 3,35 %.

Côté crédit consommation, le profil emprunteur type de mai 2026 est âgé de 45 ans pour un revenu de 2 501 €. Par rapport à avril 2026, le revenu des emprunteurs est quasi identique.

Plus de la moitié des emprunteurs sont salariés du secteur privé (54 %), 23 % sont des salariés du public, 3 % sont des retraités et 14 % des indépendants.

En mai 2026, ce sont les véhicules qui dominent le classement des projets les plus régulièrement financés à l’aide d’un crédit consommation (57 %). le besoin de trésorerie 14 % et équipement de maison 8 %.

Le montant emprunté moyen atteint 10 918 € en mai 2026 sur une durée de 45 mois et pour un TAEG de 13,13 % tous projets confondus. Les montants empruntés par projet : Véhicule : 14 058 € Travaux : 5 000 € Trésorerie : 2 320 € Autres : 15 300 €

Chacune des durées de prêt enregistre une légère fluctuation à la hausse des taux d’intérêts hors assurance entre avril 2026 et mai 2026 (+ 0,13 point sur 10 ans, + 0,14 point sur 15 ans et + 0,06 point sur 25 ans.)

« On note en ce mois de mai 2026, une légère hausse des taux sur pratiquement l'ensemble des durées. On note aussi que le marché du crédit immobilier en France est dans une phase de stabilisation tendue.

Tant que l’OAT reste élevée :

les banques ne peuvent pas proposer durablement des crédits très bas,

les marges bancaires restent sous pression,

les taux immobiliers ont un “plancher” difficile à briser.

Les meilleurs profils (apport, épargne, stabilité…) obtiennent :

fortes décotes,

délégation d’assurance,

frais négociés.

Les futurs emprunteurs ne doivent pas attendre une chute massive des taux. Pour un achat en résidence principale, le marché 2026 redevient “finançable”, surtout avec négociation bancaire et assurance emprunteur optimisée.. » Ludovic Laborde CEO & Co-fondateur d’Eloa