Baromètre Crédits - Juillet 2025Publié le 02/07/2025

Baromètre Crédits - Juillet 2025

Découvrez notre analyse approfondie du marché du crédit en France au travers de datas uniques (données M-1)

Les chiffres clés :

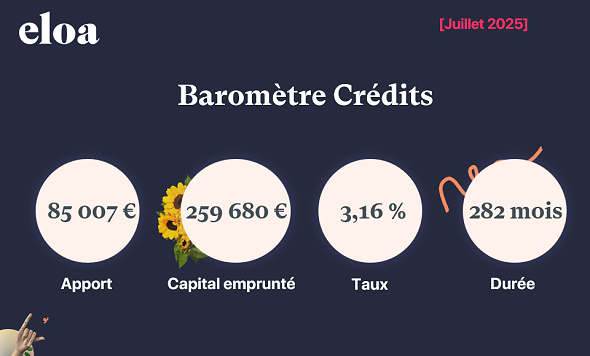

Taux moyen de crédit immobilier : 3,16 %

Apport moyen : 85 007 €

Capital emprunté : 259 680 €

Durée moyenne d'un prêt immobilier : 282 mois

L’emprunteur type d’un crédit immobilier en juin 2025 est âgé de 37 ans. On note une baisse des revenus du ménage de 70 €.

Les primo- accédants représentent 55 % des demandes de prêts envoyées en banques en juin, un chiffre en baisse de 1 % par rapport au mois de mai.

L’apport moyen s’élève à 85 007euros par dossier de prêt, un niveau en augmentation de plus de 4 000 € par rapport à mai 2025.

Au mois de juin, le capital emprunté moyen est de 259 680 € sur une durée moyenne de 282 mois et une mensualité avec assurance de 1 164 €. L’allongement de la durée de prêt demeure aujourd’hui l’une des solutions pour compenser la perte de pouvoir d’achat immobilier. Le taux d’endettement moyen s’élève ainsi à 29,69 %.

Le taux d’intérêt moyen toutes durées de prêts confondues est de 3,16 % en juin 2025.

En juin 2025, la majorité des contrats d’assurance emprunteur souscrits sont des contrats groupes (86 %) contre 14 % de contrats individuels.

La garantie Décès/PTIA/ITT/IPT est souscrite dans 89 % des cas, loin devant la garantie Décès/PTIA 11 %).

Enfin, le coût moyen d’une assurance de prêt, toutes durées confondues s’élève à 21 095 euros pour un taux moyen de 0,32 %.

Le primo-accédant type en juin 2025 est âgé de 31 ans et perçoit des revenus mensuels de 3 170 €. Des revenus plus modestes que la moyenne globale et qui limitent la constitution de l’apport (72 084 €), soit près de 13 000 € en moins que la moyenne tous profils confondus. Aussi, le capital emprunté des primo-accédants s’élève à 222 957 €, soit 373 000 € de moins par rapport au capital emprunté tous profils confondus.

Les conditions d’accès au crédit très strictes, notamment la règle des 35% d’endettement, difficile à respecter pour les primo-accédants, obligeant ces profils à allonger la durée de prêt au maximum pour réduire leur mensualité et ainsi préserver une capacité d’emprunt leur permettant d’acheter un bien immobilier correspondant à leurs critères. Aussi, la durée de prêt moyenne des primo-accédants est de 289 mois (24 ans). Le taux d’endettement des primo-accédants s’élève lui à 29,51 % pour une mensualité moyenne de 1 101 € avec un taux d’intérêt de 3,19 %.

Côté crédit consommation, le profil emprunteur type de juin 2025 est âgé de 46 ans pour un revenu de 2 799 €. Par rapport à mai 2025, le revenu des emprunteurs est en baisse de 220 €.

Près de la moitié des emprunteurs sont salariés du secteur privé (46 %), 19 % sont des salariés du public, 12 % sont des retraités et 15 % des indépendants.

En juin 2025, ce sont les véhicules qui dominent le classement des projets les plus régulièrement financés à l’aide d’un crédit consommation (49 %). le besoin de trésorerie 15 %, L'équipement de la maison 10 % et les travaux 12 %.

Le montant emprunté moyen atteint 16 294 € en juin 2025 sur une durée de 56 mois et pour un TAEG de 11,40 % tous projets confondus. Les montants empruntés par projet :

Véhicule : 22 825 €

Travaux : 8 786 €

Trésorerie : 12 137 €

Autres : 13 319 €

Chacune des durées de prêt enregistre une stagnation des taux d’intérêts hors assurance entre mai 2025 et juin 2025 (- 0,06 point sur 15 ans, - 0,02 point sur 20 ans et - 0,01 point sur 25 ans.)

« On peut noter depuis les deux derniers mois que les taux stagnent, ce qui démontre que nous avons atteint le plancher pour cet été et probablement pour toute la fin d'année 2025.

Il vaut mieux pour les emprunteurs de ne pas attendre afin de bénéficier des bons taux actuels tout en essayant de négocier une baisse sur l'achat immobilier. il est possible pour eux de faire jouer le cout d'une rénovation énergétique.

Ce début d'année a permis aux primo-accédants de revenir sur le marché immobilier grâce à un PTZ élargi, des prêts spécifiques des banques qui donnent un léger souffle pour les professionnels du courtage.

Reposons-nous durant cet été afin d'être dans les startings blocks pour cette rentrée 2025 !. » Ludovic Laborde CEO & Co-fondateur d’Eloa