Plateforme collaborative des moments de vie, Eloa est mise à disposition des courtiers pour qu’ils digitalisent le financement des projets immobiliers de leurs clients : résidence principale, secondaire et investissement locatif. Chaque mois, Eloa vous fournit le profil emprunteur en crédit immobilier grâce à ses différentes données collectées auprès des utilisateurs de la plateforme qui ont vu leur crédit octroyé.

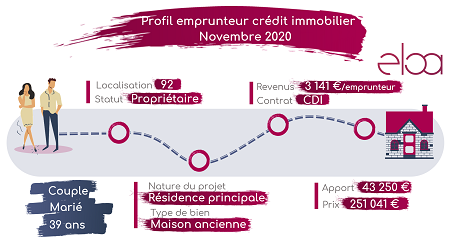

L’emprunteur type du mois de Novembre est un couple âgé de 39 ans. En CDI, il possède une situation stable et des revenus confortables qui s'élèvent à 3 141 euros. Depuis de nombreux mois, il recherche un bien immobilier dans le but d'acquérir sa résidence principale pour une valeur de 251 041 euros. Notre couple d’emprunteurs a décidé de consacrer 43 250 euros de ses ressources personnelles pour le financer. Un apport conséquent, qui s’apparente à celui du mois précédent.

Le moins que l’on puisse dire, c’est que toute l’année 2020 a été un véritable parcours du combattant pour les emprunteurs d’un crédit immobilier, mais aussi pour les professionnels qui ont traité leurs dossiers.

Dès la fin d’année 2019, le Haut Conseil de la Stabilité Financière (HCSF) énonçait des règles très strictes de condition d’accès au prêt immobilier : durée d’emprunt de 25 ans maximum, apport personnel obligatoire ou encore règle des 33% du taux d’endettement à ne pas dépasser. Les banques ont appliqué ces recommandations à la lettre et continuent de le faire. Résultat, nombreux sont les emprunteurs à avoir vu leur demande de crédit refusée. Tout au long de l’année, les banques ont privilégié les meilleurs dossiers, avec un apport personnel et des revenus conséquents.

Autre point noir de cette année, la crise sanitaire et économique qui a fortement fragilisé les emprunteurs. Entre une baisse de revenus et un avenir professionnel instable pour les ménages évoluant dans les secteurs d’activités les plus touchés par la crise, il est évident que les banques se sont montrées frileuses au moment d’accorder un crédit immobilier.

Au vu de ce contexte si particulier, emprunter seul est compromis. C’est pourquoi, comme pour le mois de novembre, c'est un couple qui est le profil le plus représenté. Ils peuvent envisager un tel projet étant donné qu’ils disposent d’un CDI et de 6 282 euros de revenus au total. Les risques pour les banques sont ainsi limités, mais avec le contexte actuel, ce n’est pas pour autant qu’ils pourront emprunter sans apport personnel. Encore une fois, ici notre couple remplit tous les critères puisqu’il fournit un apport de 43 250 euros. Il aura donc toutes les chances que son projet immobilier aboutisse, d’autant plus que le montant qu’il souhaite emprunter pour sa future acquisition (251 041 euros) est en totale adéquation avec ses revenus, le taux d’endettement et donc limité.

Comme de nombreux ménages Français notre couple d’emprunteurs a été attiré par des taux qui restent très attractifs, l’un des rares signes positifs de cette année.

Cependant, en cette période de confinement, les emprunteurs repoussent leur projet et la demande est beaucoup moins soutenue. Les professionnels des services financiers ont été confrontés à une baisse de la demande de crédit immobilier pendant le premier confinement que l’été a réussi à combler partiellement. Si les restrictions du HCSF restent d’actualité pour 2021, la production de prêt pourrait être bien plus impactée qu’elle ne l’a été cette année car les effets de la crise continueront de se faire sentir.