Plateforme collaborative des moments de vie, Eloa est mise à disposition des courtiers pour qu’ils digitalisent le financement des projets immobiliers de leurs clients : résidence principale, secondaire et investissement locatif. Chaque mois, Eloa vous fournit le profil emprunteur en crédit immobilier grâce à ses différentes données collectées auprès des utilisateurs de la plateforme qui ont vu leur crédit octroyé.

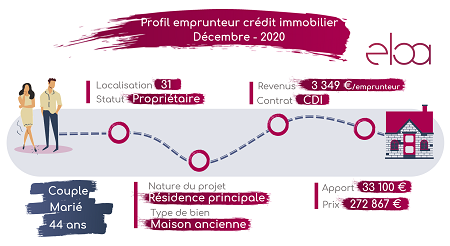

L’emprunteur type du mois de décembre est un couple âgé de 44 ans. Les deux emprunteurs sont en CDI et le revenu moyen par emprunteur atteint 3 349 euros par mois. Leur projet immobilier s’oriente vers l’acquisition d’une résidence principale et plus particulièrement une maison ancienne. En moyenne, notre couple d’emprunteur contracte un crédit immobilier de 272 867 euros et fournit un apport de 33 100 euros.

Rarement une année n’aura été si défavorable aux emprunteurs d’un crédit immobilier que cette année 2020. L’accès à cet emprunt a été rendu plus que difficile avec les recommandations du HCSF qui ont exclu du crédit les primo-accédants et les ménages les plus modestes. Ce sont donc les emprunteurs au meilleur dossier qui sont parvenus à obtenir leu prêt immobilier et le profil type du mois de décembre en témoigne.

C’est sans surprise que le profil du dernier mois de l’année soit composé de deux emprunteurs. Leur situation professionnelle est très stable, et même confortable. Les revenus totaux du ménage s’établissent en effet à 6 698 euros par mois, soit 416 euros de plus qu’au mois de novembre. Avec des revenus aussi conséquents, les banques disposent de garanties quant au remboursement des mensualités. Notre couple d’emprunteur est en capacité de fournir un apport personnel d’une valeur de 33 100 euros, leur dossier est alors très solide. D’autant plus que le montant de leur acquisition (272 867 euros) reste cohérent avec leurs revenus ce qui limite leur taux d’endettement.

La baisse des taux constatée en fin d’année 2020 et principalement en janvier leur permet d’emprunter à des conditions très favorables.

Enfin, les HCSF a décidé d’assouplir ses recommandations en déplaçant le taux d’endettement maximum à 35% contre 33% initialement. La durée de prêt est quant à elle prolongée de deux années supplémentaires et passe à 27 ans pour l’achat de biens neufs.