L’année 2021 se dirige vers un nombre de transactions immobilières record. Pourtant, les prix des biens immobiliers ont connu une forte hausse tout au long de l’année, notamment dans les villes moyennes désormais très prisées des acquéreurs. Mais les taux de crédits immobiliers très attractifs proposés par les banques ont permis d’absorber partiellement cette hausse des prix.

Au travers des dossiers de crédit immobilier traités sur eCrédits, le logiciel de courtage d’Eloa, nous avons déterminé le profil emprunteur de 2021.

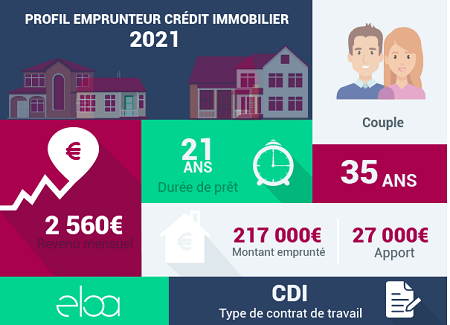

Un couple d’emprunteur de 35 ans

Sans surprise, l’achat immobilier est un projet réalisé dans la majorité des cas en couple, on retrouve donc deux emprunteurs pour un crédit immobilier.

L’âge moyen est relativement jeune en 2021 puisqu’il n’atteint que 35 ans contre 38 ans pour le profil de l’année dernière. Les primo-accédants ont été nombreux à franchir le pas et acquérir leur propre logement en résidence principale.

CDI obligatoire et 2 560 € de revenus mensuels en moyenne

Le durcissement des critères d’octroi initié par le HCSF a incité les banques à s’orienter vers les meilleurs profils. Le CDI constitue donc un indispensable pour obtenir son prêt immobilier en 2021.

Mais ce n’est pas la seule condition puisque des revenus réguliers facilitent également l’accès à son financement. D’après les dossiers traités par les courtiers sur eCrédits, le revenu moyen par emprunteur en 2021 s’élève à 2 560 euros/mois.

27 000 euros d’apport en 2021

Qu’il est loin le temps où il était possible d’emprunter sans apport ! Désormais, un prêt immobilier ne peut s’obtenir sans un apport personnel conséquent : 27 000 euros en moyenne cette année.

217 000 euros empruntés sur 21 ans

Le montant moyen emprunté tous prêts immobiliers confondus s’élève à 217 000 euros sur une durée de 21 ans. Il s’agit tout simplement de l’une des durées les plus longues jamais observées. La hausse des prix immobiliers et les restrictions obligatoires du HCSF (taux d’endettement de 35%) contraignent les emprunteurs à allonger leur durée de prêt.